小编找到了一些干货分享给大家,相信这类内容对于财务人工作有很大帮助,希望你们能喜欢。

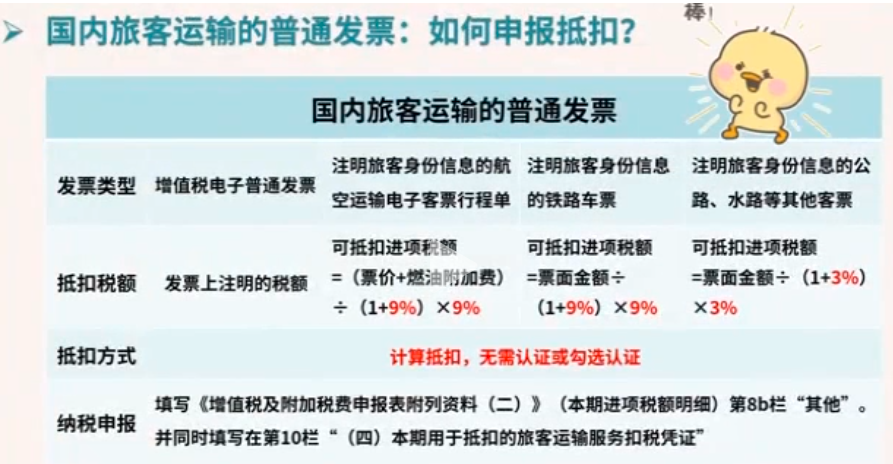

01 国内旅客运输的普通发票

注意,国际旅客运输服务不允许抵扣进项税(包括香港、澳门、台湾)。

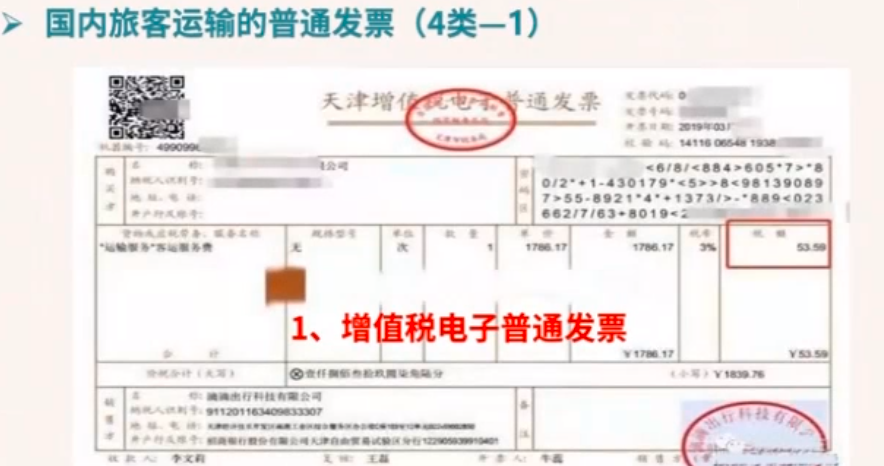

(1)增值税电子普通发票:需要注意两点,一个是取得的纸质增值税普通发票不能抵扣进项税额;另一个是,发票必须是公司抬头。

例:通过网约车平台取得的打车票可以选择纸质车票,也可以选择电子车票。因纸质车票不可以抵扣,在此建议纳税人开具增值税电子普通发票,这样可以申报抵扣进项税。

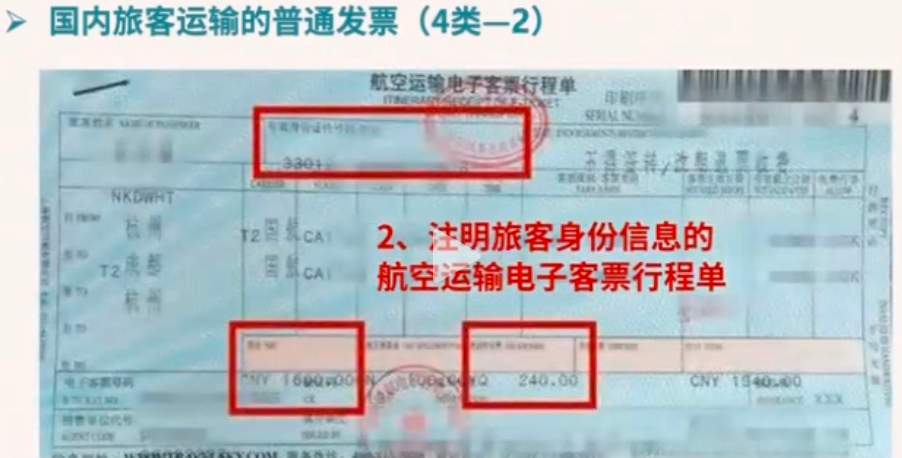

(2)注明旅客身份信息的航空运输电子客票行程单。

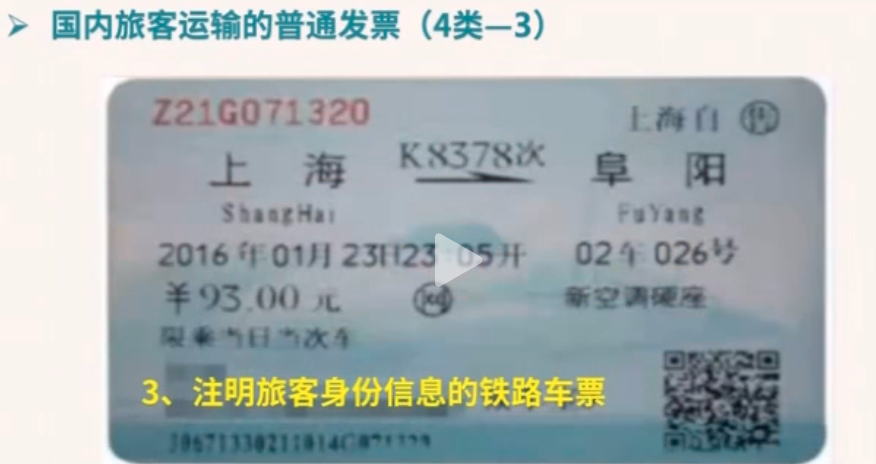

(3)注明旅客身份信息的铁路车票。

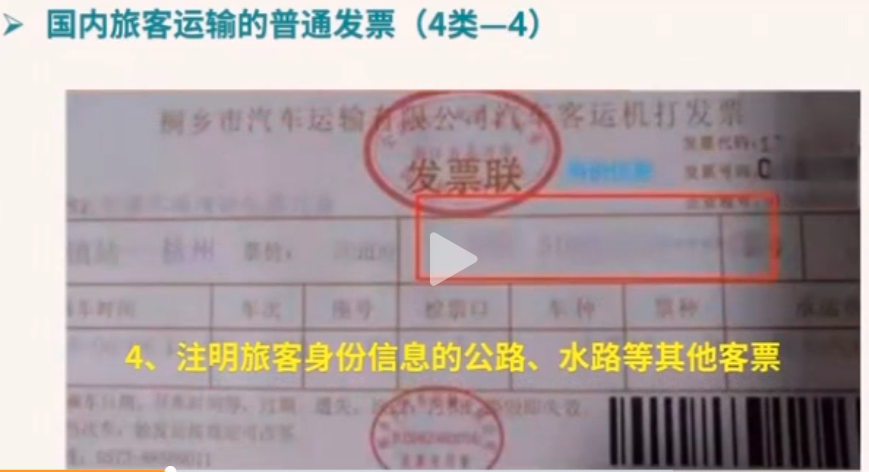

(4)注明旅客身份信息的公路水路等其他客票。

注意事项:自2019年4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。仅限与公司签订劳动合同以及作为用工单位接受的劳务派遣员工发生的国内旅客运输服务,可以抵扣扣进项。

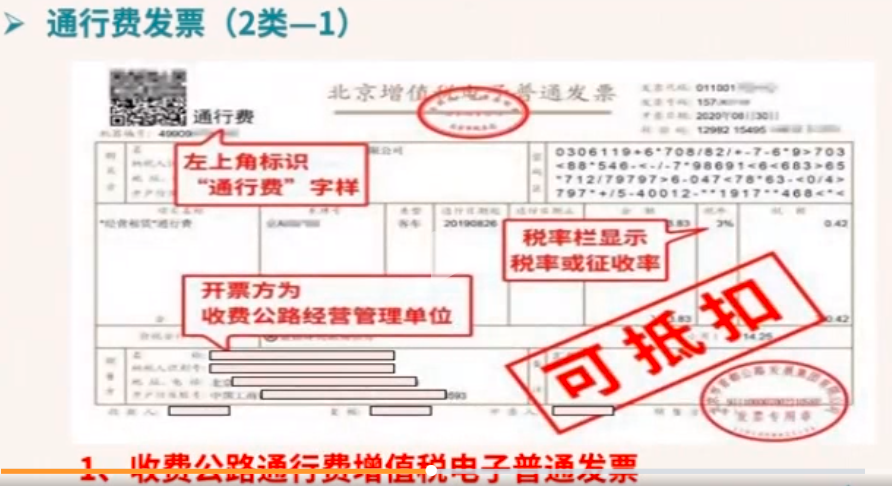

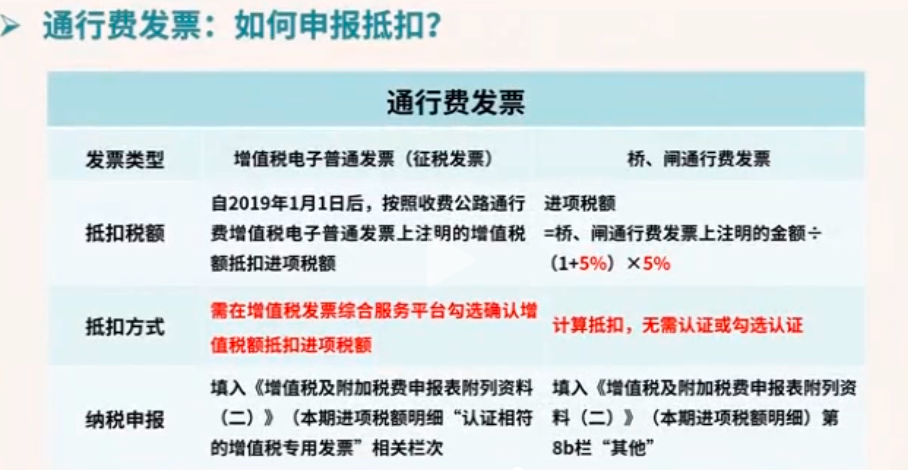

02 通行费发票

(1)收费公路通行费增值税电子普通发票:指的是征税发票,发票开具后,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

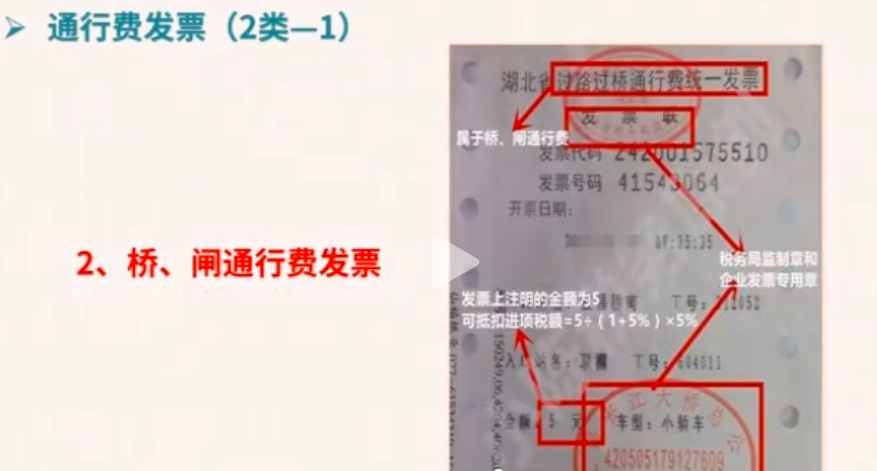

(2)桥、闸通行费发票。

03 农产品销售/收购发票

(1)农产品收购发票:是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。发票左上角会打上“收购”两个字。

(2)农产品销售发票:是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

以上两种发票需要注意的是:纳税人在开具时税率应当选择“ 免税”,而不是“ 0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

来源于网络、税台,如有侵权请联系删除

客服专线

客服专线 微信专线

微信专线