一、最严发票令来袭!

近期,国家税务总局发布《中华人民共和国发票管理办法实施细则》的规定,标志着我国的发票管理又迎来了新一轮监管。

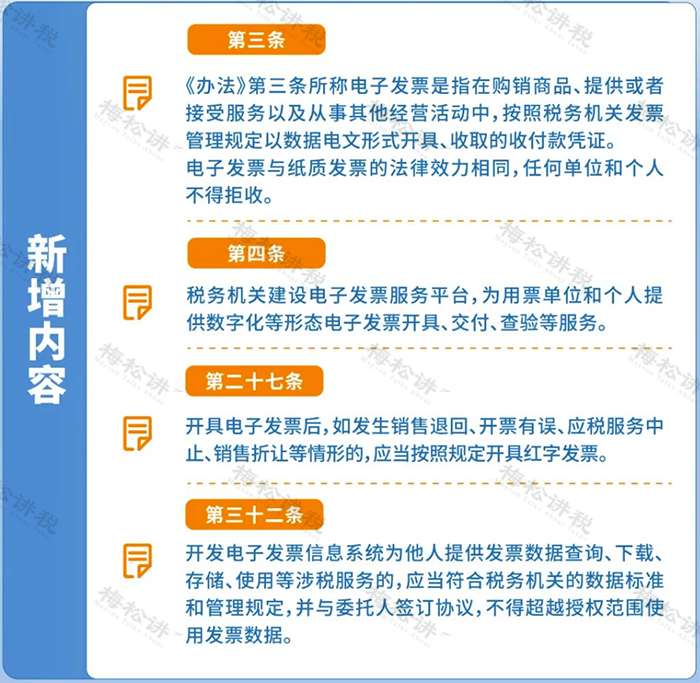

变化一

明确电子发票基本管理规定

变化二

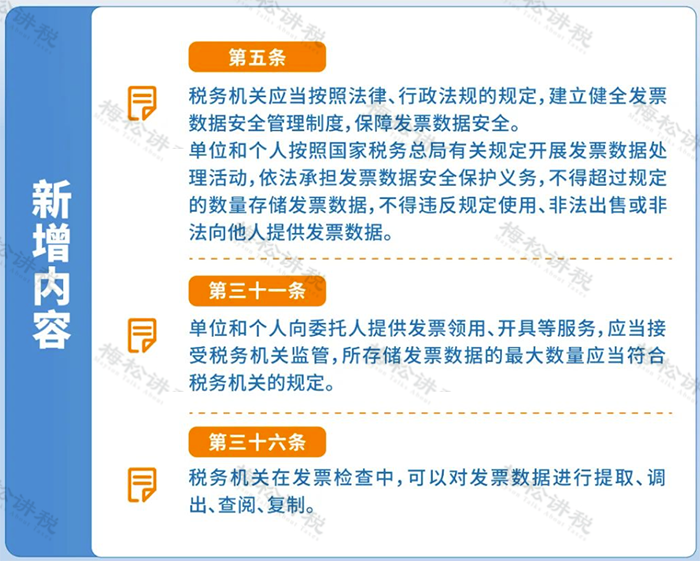

增加发票数据安全管理规定

变化三

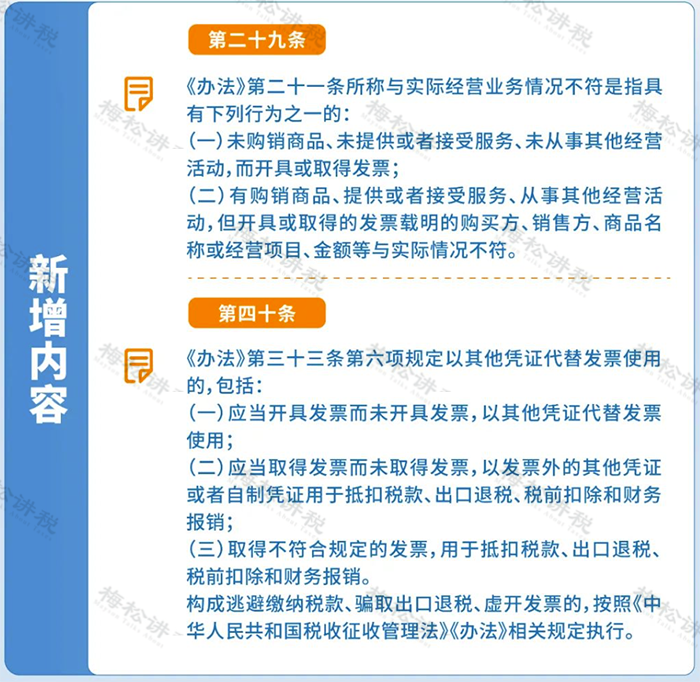

细化发票违法行为认定情形

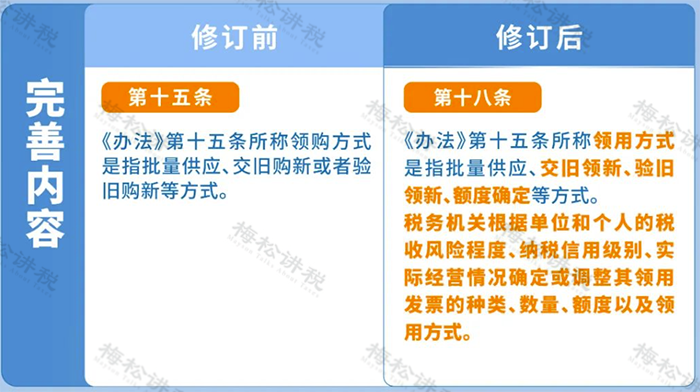

变化四

完善发票印制、领用、开具规定

二、票总管-发票审核管理一体化解决方案

传统人工录入发票信息费时又容易出错,应用发票OCR识别技术可以实现发票信息自动化提取。票总管发票管理专家,支持识别全电发票、增值税专票、普票(含电子票、卷票、通行费发票)、出租车票、客运票、船票、区块链发票、海关专用缴款书等30余种发票,票总管可秒级识别发票代码、号码、金额、纳税人识别号、购方名称等全票面信息,还能快速识别、提取导出增值税类发票、通用机打等类型发票附带的明细清单,大大节约发票信息录入时间,提高财务工作效率。

日常工作中,发票审核、查验工作至关重要,财务需要登录全国增值税发票查验平台,手动录入信息查验发票繁琐易出错,如有遗漏,还要承担财务风险。

票总管发票管理专家,对接权威发票查验平台,批量扫描、上传发票,可一次性完成上百张发票的查验。除查验发票真假外,票总管同时支持套打发票检测、跨年发票检测、税收违法失信企业检测、先开后废发票检测、报销连号检测、发票源文件检测等,并自动与系统内部比对,进行发票重复录入检测,如发票查验有问题或有重复发票,系统自动标红提醒,实时监控违规发票。财务不再需要逐张查验发票合规性,工作效率大幅提升。

三、财务人注意!以后发票不能随意开具了!

1、购买商品或服务项目较多,发票开具时必须开具明细吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。”

如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

注意!现在推广的数电票,没有行次限制,可以在发票上开具商品明细。

2、政府、事业单位、医院、军队、学校、个人没有纳税人识别号,开具发票可以不填写吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)的规定:“一、自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,政府、事业单位、医院、军队、学校、个人不属于企业,开具发票可以不填写纳税人识别号。

3、餐饮发票还需不需要开具菜单?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。”

因此,餐饮发票据实开具即可,无需列明详细菜品、菜单。

4、定额发票是否必须填写纳税人识别号?

对于定额发票,无购买方纳税人识别号填写栏的,可不填写购买方纳税人识别号,仍按照现有方式开具发票。

5、购买方为企业,取得的增值税普通发票,没有填写购买方纳税人识别号,可以作为税收凭证吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。”

6、向企业开具增值税普通发票是否必须填写纳税人识别号或统一社会信用代码?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,向企业开具增值税普通发票必须填写纳税人识别号或统一社会信用代码。

7、给军队、非盈利组织开具发票,也必须写统一社会信用代码吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条第二款规定:“本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”因此,军队、非盈利组织不在16号公告第一条规定的范围内,不需要写统一社会信用代码。

客服专线

客服专线 微信专线

微信专线