6月28日,全国人民代表大会常务委员会通过了修改《中华人民共和国会计法》的决定,并于7月1日开始实施!

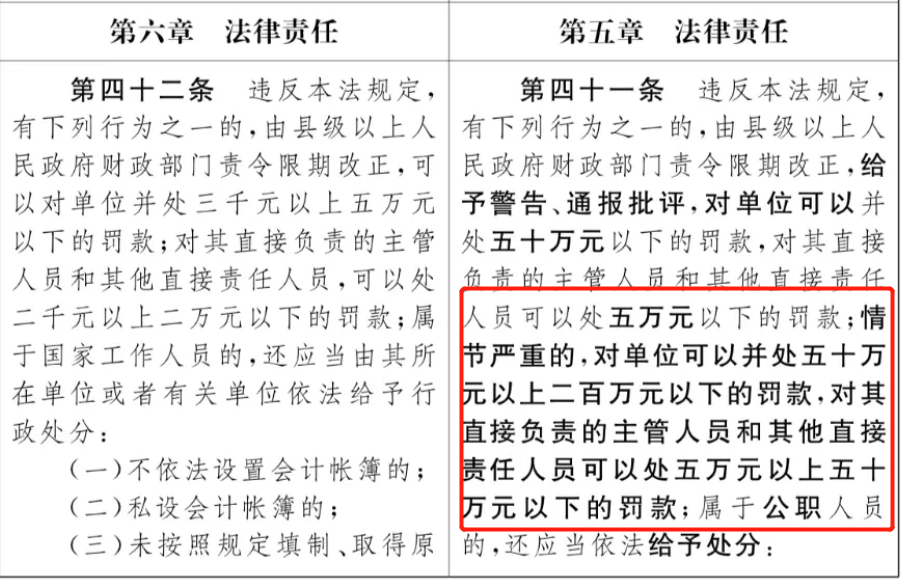

本次会计法修改,最大的变化在于:明显加大了对会计人员违法行为的处罚力度。

具体可总结为:

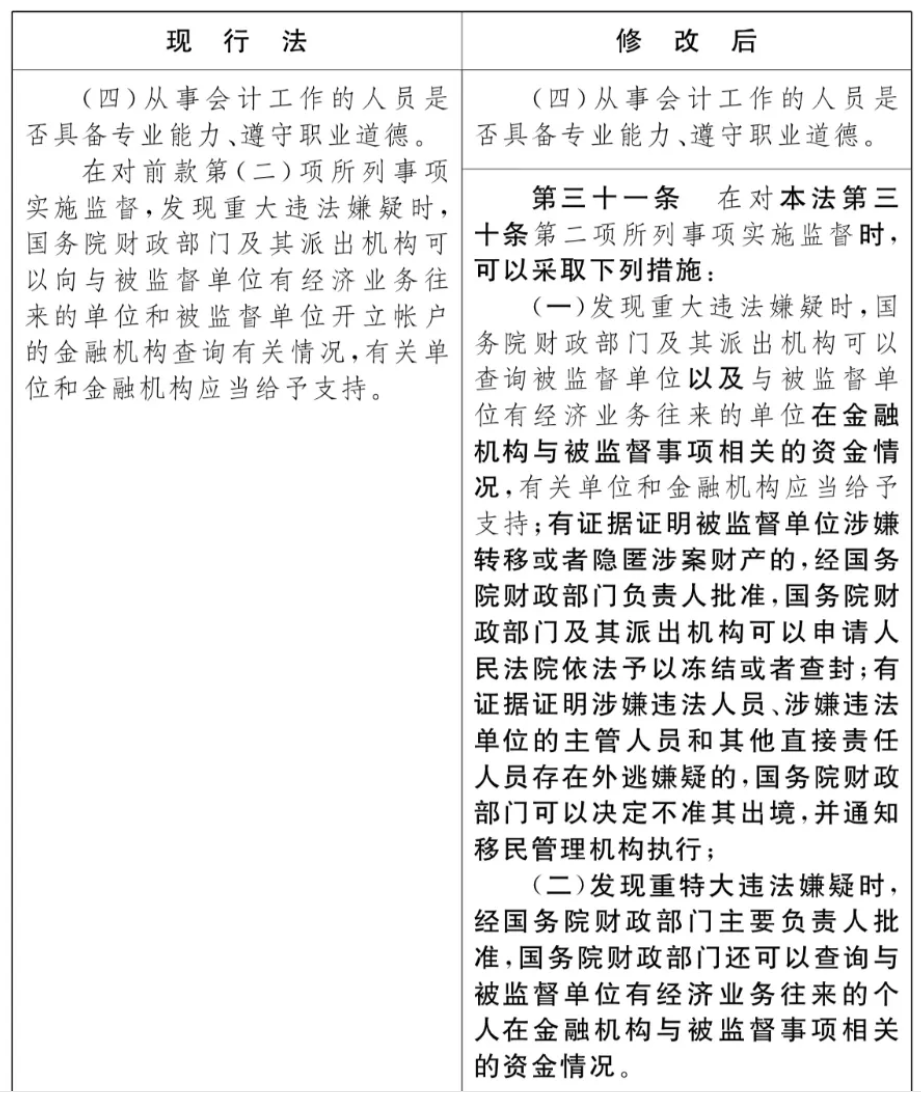

1.强化财会监督与法律责任:

在维持现行基本制度不变的基础上,新法着重处理会计工作中的突出难题,像不依规设置会计账簿、伪造或者变造会计凭证及账簿、编制虚假财务会计报告等行为。针对此类违法举动,新法显著增强了处罚力度,大幅提高了罚款数额,同时保留了现行法中有关违反《会计法》且同时违反其他法律规定时,由有关部门在各自职权范围内依法予以处罚的规定。

2.提高会计信息质量要求:

新修订的《会计法》意在借由法律形式明晰并规范会计工作中的新变化与新要求,这有利于增进会计信息的质量,从而更优地维护社会公众的利益,包括投资者及利益相关方的权益 。

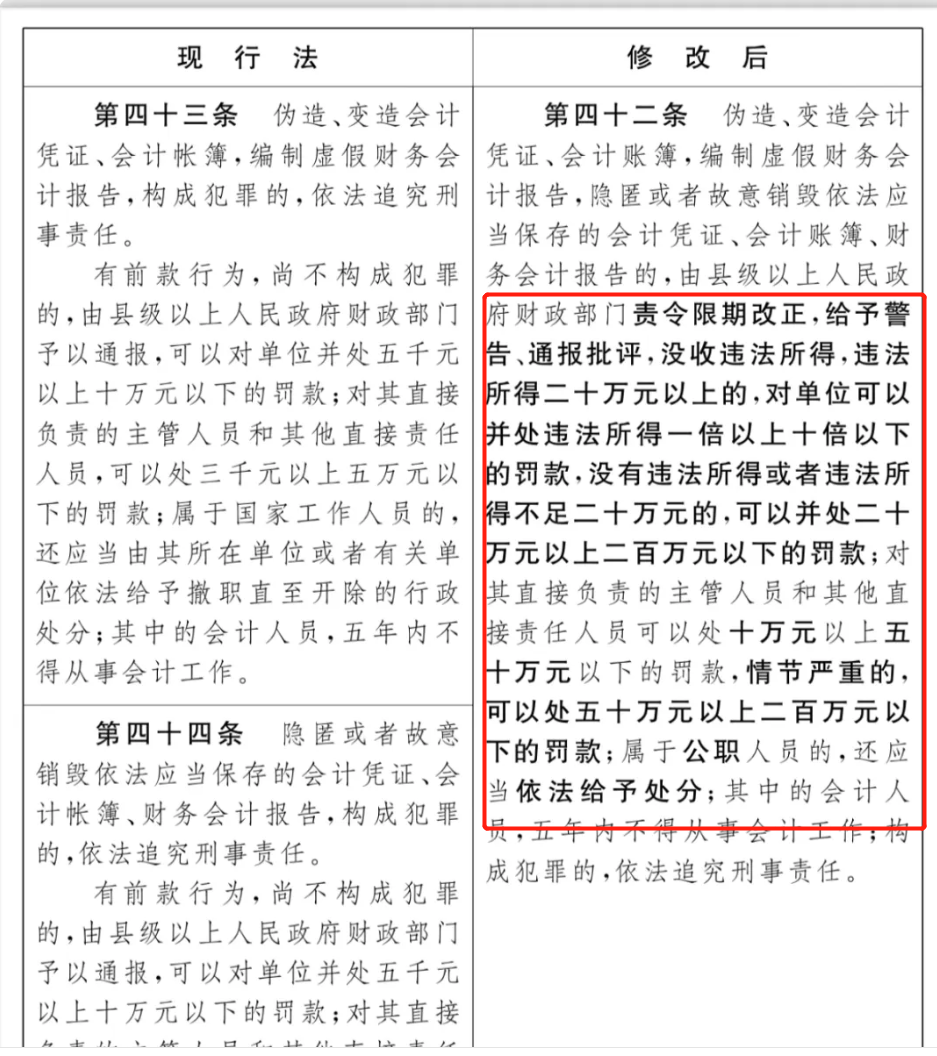

3. 明确并加大个人的法律责任:

新法清晰界定了直接负责的主管人员和其他直接责任人员的法律责任。对于授意、指使编制虚假财务会计报告等行径,将面临高额罚款,在情节严重时,罚款额度更高。另外,若属于公职人员,还应当依法给予处分;构成犯罪的,依法追究刑事责任。

二、新《会计法》上线后,

会计人员可以通过以下方式规避风险:

1.要明确责任意识。深刻理解单位负责人对本单位会计工作和会计资料的真实性、完整性负责,但自身也需坚守职业操守,确保所处理的会计事务合法合规。

2.严格遵循会计核算的规范。杜绝伪造、变造会计凭证、会计账簿,不得编制虚假财务会计报告,也不能隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告等。

3.重视内部控制与监督。积极参与单位内部会计监督工作,保障会计资料的真实与完整,防范财务风险。

4.关注会计信息化建设的要求。提升自身在信息技术应用方面的能力,以适应新的会计工作模式。

面对这一严峻挑战,会计人员该如何应对?

在财务工具信息化建设工作中,票总管发票管理专家发挥了重要作用。作为一款高效、便捷的实用工具,票总管提供一站式发票识别、核验、归档、查询等功能,能够帮助企业实现电子发票的全流程管理,大大提高了会计人员的工作效率,降低了人工出错的风险。

票总管可自动识别数电发票的全票面信息并存储为电子数据,自动检测发票是否为源文件,与常见的财务软件、ERP系统进行数据互通,实现电子发票、支付凭据和记账凭证的一体化归档、留存。

高效发票归档的同时,财务可通过票总管一键导出多种类型表格及发票数据,更加便捷地进行财务分析和决策,为企业的战略发展提供有力的支持。

票总管助力会计人提升信息化建设程度

引入票总管发票管理系统不仅提升了会计人员的工作效率,更为企业的信息化建设注入了新的活力。在新《会计法》实施的背景下,票总管助力会计人员应对挑战,为企业的发展提供有力保障。

票总管助力会计人员推动企业持续健康发展

综上所述,新《会计法》的实施给会计行业带来了深刻的变革。面对这一变革,会计人员需要积极应对,不断提升自身素质和能力。而票总管发票管理专家正是会计人员在信息化时代下的得力助手,助力会计人员在新环境下更好地为企业服务,推动企业的持续健康发展。

客服专线

客服专线 微信专线

微信专线